Dette blogindlæg kalder jeg Asset management. Det er ikke Iso 55000 eller PAS55 standarderne vi taler om her, men dog er det to elementer herfra. Life cycle cost og Portfolio management. For det er de systemer vi mangler for at have en ”god” vedligeholdsstrategi. Muligheden for at analysere os til hvad der er den bedste beslutning, både når vi kigger på nyt udstyr og når vi vælger at udskifte.

Asset management i denne kontekst

Asset management bliver brugt i flæng om meget. Det er oprindeligt et finansudtryk, som betyder styringen af sine aktiver. Produktionsudstyr er i høj grad også aktiver, da aktiver er defineret som investeringer der kan genere profit. I denne kontekst synes jeg det er mere rigtigt at kalde det Physical Asset management, eller lignende. Uanset hvad vi kalder det, så bliver det brugt som et strategioplæg indenfor vedligehold, og siden 2004 har det været en standard ved BSI (British Standards Institute). Siden da har ISO overtaget internationalt og implementeret den under navnet ISO 55000. Standarden ved BSI hed PAS 55, for lige at få det hele med.

ISO 55000 er ligesom dette strategioplæg en holistisk tilgang til vedligeholdsstrategi. Derfor er der også flere elementer der går igen imellem de to. I dette kapitel ser vi på to elementer fra den samlede AM-model.

Kigger man lidt dybere, vil man også se, at der er flere elementer fra ’Rubiksterningen’, der går igen. Såsom tilgangen med løbende forbedringer og risikovurderet vedligeholdsplaner.

De to elementer vi ser på, er Total cost of ownership (TCO) eller Lifecycle cost (LCC) og Asset portfolio management.

Life cycle cost

Det sker for ofte at vi bruger prisen på udstyret til at tage en beslutning om køb. Og det er der mange der har fundet ud af. Der er ligefrem skrevet salgsbøger om ”Gillette metoden” eller ”printer modellen”. Metoden der fortæller at man kan sælge noget meget billigt, og så høste fortjenesten på driftsomkostninger efterfølgende. Derfor må det være menneskelig natur at tænke sådan. Ligesom med den billige printer, der bruger farve patroner hurtigere end man kan nå at printe, så overstiger de samlede omkostningerne langt prisen for indkøb. Når vi taler fysiske aktiver, er forholdet 95%-5% og op til et 85%-15% forhold. Så derfor bør det være en forudsætning at man laver en LCC-analyse før man skriver under og køber nyt udstyr. LCC-modellen er også meget brugbar når man vurderer tilbud mod hinanden, da det igen er de samlede omkostninger, der bør være udslagsgivende og ikke den umiddelbare prisseddel. I det næste afsnit vil jeg fortælle lidt dybere om de forskellige elementer og grupperinger der er af de forskellige omkostninger.

Elementer

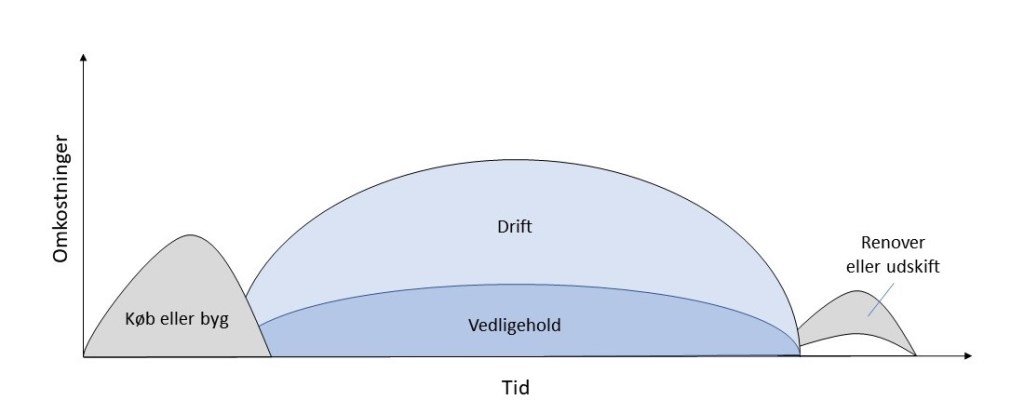

Normalt inddeler man levetiden for et udstyr i 3-4 grupper. Anskaffelse, brug, smid væk faserne. Det der også er kendt som den lineære økonomimodel. En normal underopdeling, som også er relevant for os, er opdelingen af brugsperioden i driftsomkostninger og vedligeholdsomkostninger.

- Anskaffelse: Denne proces dækker over indkøbet af vores udstyr, men det inkluderer også hele projektet og alle de resurser der skal til. Der skal også tages højde for installation og yderligere supportsystemer og ikke mindst tests, certificering, uddannelse og opstart ved idriftsættelse, se i øvrigt også kapitlet omkring ’Nyt udstyr’. Så selv i denne fase af levetiden kan et simpel stykke udstyr blive mange gange dyrere hvis man ikke tager højde for dette. Et eksempel kan være installationen af et udstyr i en fødevarevirksomhed, hvor der kunne købes en maskine der ikke var godkendt til fødevarekontakt, men var meget billig. Enden på dette ville blive, at før man var færdig med at teste og dokumentere at dette udstyr var sikker til denne produktion, ville projektet langt havde oversteget den ”dyre” pris.

- Drift: Driften dækker over direkte og indirekte omkostninger i perioden. Og for lige at gøre det helt klart så viser kurven ikke et retvisende billede af hvordan omkostninger fordeler sig over perioden. I virkelighed vil den nok komme til at ligne en hesteryg. Altså en lille ”pukkel” i starten, da der vil være omkostninger til udfordringer og indkøring. Der vil være en stabil proces som man kontinuerligt forbedre på og til slut vil omkostningerne stige da man oplever flere stop og øget omkostninger til forbrug. De direkte omkostninger der ligger på et sådanne aktiv er strømforbrug, medarbejdere og øvrige forsyninger, så som trykluft, damp, køl eller vakuum. Normalt vil man også inkludere materialeforbrug. Derudover er der også omkostninger til ”den skjulte fabrik”, den som bruger de resurser der går tabt. Med andre ord så har vi omkostninger til tab/spild/nedetid.

De indirekte omkostninger er til faciliteter, det vil sige den andel af huset udstyret bruger med de omkostninger der vil være til det. Det kan være HVAC af luften eller øvrige restriktioner der måtte være for faciliteterne. Og så bør man også medregne udgifter til finansiering og til forsikringer. Også selvom man er selvfinansierende, da man kunne investere pengene et andet sted til en rente.

- Vedligehold: Til denne post er der ligeledes omkostninger der er direkte og indirekte. De services og omkostningerne til reparationerne man udfører, er direkte. Dette inkluderer brug af reservedele. Derudover har man også omkostninger til vedligehold, der er indirekte. Støtte funktioner til vedligeholdsfunktionen, såsom værksteder, reservedelslager og omkostninger til drift af CMMS. Disse omkostninger kan man sætte som andel da de kan være svære at bestemme. Man kan bruge sin kritikalitetsvurdering til det, eller bare antal kvadratmeter.

- End of life: Der er to forhold i denne fase. Omkostningerne ved at ”smide væk” og den potentielle værdi som udstyret stadig besidder. Selve udstyret kan godt have en gensalgsværdi på markedet, og derved virke som en gevinst. Men der er naturligvis også udgifter forbundet med et sådanne projekt. Udstyret skal dekommissioneres og bakses ud, derudover bør man lave en risikovurdering for mulige fare ved dette.

Et normalt eksempel på dette er at forsyninger skal frakobles. Da de fører helt ned til maskinen, skal de føres tilbage, som minimum til loft for at undgå en arbejdsmiljørisiko, men måske også helt tilbage til hoved/ringledning så man undgår luftlommer eller ”døde punkter”, som kan akkumulere snavs eller væske. Derudover kan der være omkostninger til selve rummet for at kunne flytte udstyret eller bare for at bringe rummet tilbage til sin originale stand. Her tænker jeg på huller i loft, vægge eller gulv blandt andet.

Businesscasen

Når man bruger LCC eller TCO så bør man lave en businesscase for perioden. Hvor lang en periode man vælger at lave sin businesscase, afhænger af flere faktorer. Først og fremmest så må man overveje den strategiske horisont i organisationen. Dernæst er det også et spørgsmål om hvilken type udstyr det handler om. Laver vi casen på en standard pakkelinje eller på en ny kedelcentral så vil der være forskel på den forventede levetid af udstyret. Vi kan også forhøre os hos finans om afskrivningsperioder. Der skal dog hertil nævnes at det der interesse finans er de skattemæssige afskrivninger og ikke den teoretiske levetid.

Når man laver en businesscase så start simpelt. Uanset hvor nøjagtigt du laver dine beregninger så vil du fejle. Da det er svært at spå, især om fremtiden.

Portfolio management

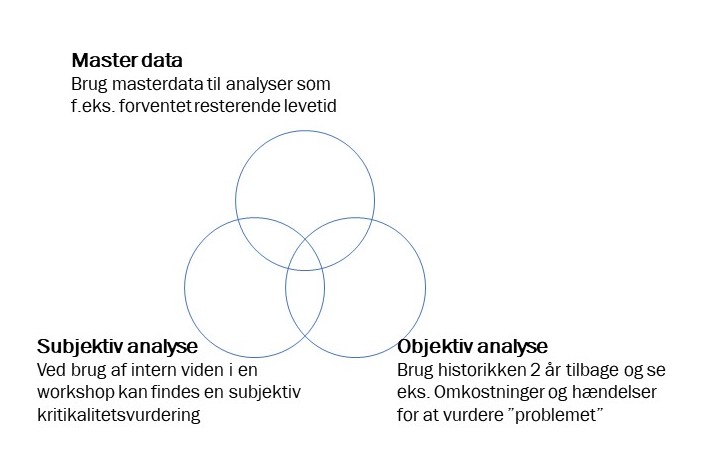

At dyrke portfolio management eller portefølje styring er kunsten at have overblik over og prioritere blandt investeringer, programmer, projekter og så videre. I denne kontekst taler vi om ”Asset portfolio management” altså overblikket over vores fysiske aktiver. De kan dog hurtigt blive en del af projektporteføljet hvis man ikke har øje for det. For: ”det er utroligt hvordan dette udstyr pludselig er blevet 40 år gammelt og kommet til ’end of life’”, som en kollega sagde til mig da der pludselig dukkede et nyt projekt op blandt de høje prioriteter. Hvis man ikke holder øje med og kender det udstyr der står til overhaling eller udskiftning kan det risikere at flytte på prioriteten af øvrige projekter og investeringsmuligheder. Derfor er det vigtigt at have styr på hvad ”det næste, der pludseligt er 40 år gammelt”.

Det behøver ikke være alder, der er med til at bestemme risikoen for udstyret. Du bør naturligvis benytte alle dine forhåndenværende midler du har til rådighed for at finde dine risikoaktiver.

- Master data: Du kan bruge de data du har på udstyret, omkring alder og forventet levetid.

- Objektiv analyse: Brug historisk data fra CMMS og se relativ udvikling af omkostninger til vedligehold.

- Subjektiv analyse: Brug den interne viden i virksomheden til at vurdere tilstand og risikoen på udstyret.

Pareto analyse

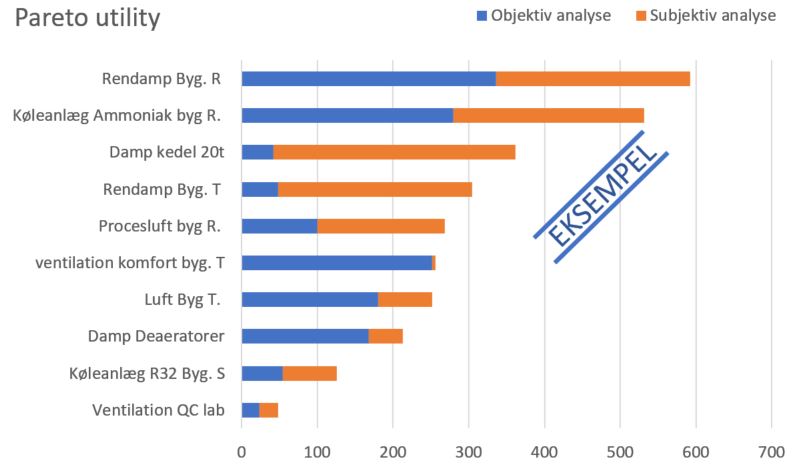

For at lave en prioritering eller skabe et overblik over hvilke projekter, der står først for, kan Pareto analysen være et værktøj. Her er det vigtigt at man bruger en relativ skala for sin portefølje.

Det er muligt at lave en analyse, der inkluderer alle eller nogle af de analysemetoder vist ovenfor. I Figuren: Samlet Pareto analyse er vist et eksempel på to analysemetoder samlet. Den objektive og den subjektive.

Metoden, der er brugt til at lave denne analyse, er ved tage tre variabler. For den objektive analyse har det været den relative nedetid, den relative omkostning for afhjælpende hændelser og relativt antal hændelser, bedømt fra 1-10. De tre faktorer bliver så ganget med hinanden for at finde en værdi mellem 1-1000. Det samme gøres med den subjektive risikovurdering, med faktorerne: Risiko for produkt, Risiko for EHS og Risiko for leveringssikkerhed. Igen bliver værdien i mellem 1-1000. Fordelen ved at kombinere de to analyser, er at man får en andel af historisk data og kombinerer den med nutidig viden og erfaring.

Øvrige analyser

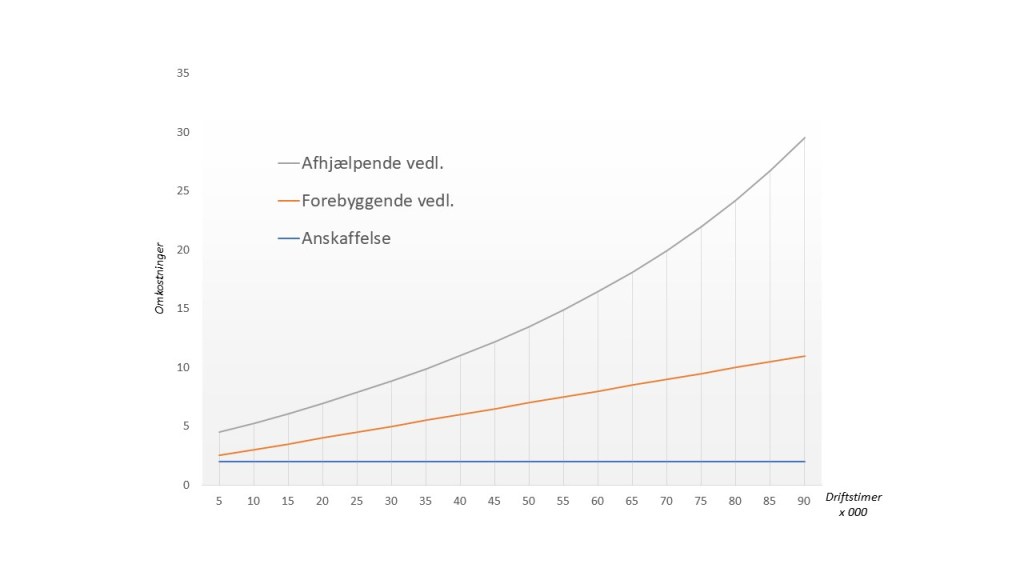

Der findes flere analyser både subjektive og objektive. En mulighed, hvis man har data, er at se på sine samlede vedligeholdsomkostninger pr. 1000 timers drift og vurdere disse relativt på udstyret.

Denne analyse kan yderligere bruges til at finde det optimale punkt for udskiftning eller overhaling. Dette gøres ved at fremskrive data og gennem en regressionsanalyse påvise optimum for kurven. Man kan lave denne analyse med relativt få data, men usikkerheden vil naturligvis vokse, desto færre data man har.

Dette bliver det sidste opslag i år bloggen fra Teknisk Torsdag. Find flere indlæg på bloggen og spørg gerne hvis der er noget du søger svar på. Det må gerne handle om Maintenance management 😊